内部統制の話だよ、新収益認識基準。

2019.12.02 - written by takahashi

第二回のメンバー紹介

パネラー(Panelist)

福田 健太郎

Kentaro Fukuda

公認会計士

株式会社明治通り会計社 ディレクター

(略歴)

上場会社及びIPO準備会社の監査を経験後、明治通り会計社にて株価算定、オプション算定、事業計画の策定など多数の業務を経験。

(紹介)

北の大地が生んだ子育て会計士。平日はバリュエーションやコンサルティングにいそしみ、休日は愛娘と過ごすことが最大のリフレッシュだとうそぶいている。煩悩と子煩悩のあいだを疾走する仕事人。

沼田 慶輔

Keisuke Numata

公認会計士

株式会社明治通り会計社 マネジャー

(略歴)

大手監査法人品質管理部出身。同監査法人において、会計基準の研究、事例の研究等、さまざまな会計及び監査に関わる品質管理業務を経験。

(紹介)

大手監査法人品質管理部で鍛え上げた会計筋肉は何人たりとも敵わない。品質管理の鉄人、歩く監査小六法など数々の異名を持つ。座右の銘は、部屋とワイシャツと会計基準と私。

ファシリテーター(Facilitator)

高橋 克幸

Katsuyuki Takahashi

公認会計士・税理士

株式会社明治通り会計社 取締役

株式会社明治通りパートナーズ 取締役

明治通り税理士法人 代表社員

(略歴)

とある監査法人IPO事業部退職後、2007年に別の監査法人を設立、2008年にFAS事業と会計コンサル事業を行う明治通り会計社を設立、2009年に明治通り税理士法人を設立、2019年にM&AのFA事業を行う明治通りパートナーズを設立。

(紹介)

弊社代表阿部ととともに明治通りグループを設立して早や10年。マスターオブライフになることを目指しているが、それが何か未だにわかっていない。

はじめに

こんにちは!明治通り会計社の髙橋です。

今月の「明治通りジャーナル」、第二回の今回は「内部統制の話だよ、新収益認識基準。」として、新収益認識基準の特徴についてまとめていきたいと思います。

パネラーは、弊社ディレクターの福田とマネジャーの沼田です。

基準ができた背景

明治通りジャーナル第二回を始めたいと思います。本日も議論の花を咲かせていきたいと思います。今日は会計基準の回なので、監査法人で品質管理業務を行っていた経験あるお二人に来ていただきました。

それではパネラーの福田さん、沼田さん、どうぞ!

よろしくお願いします!!荒ぶっています!荒ぶっています!

よろしくお願いいたします。

今日は専門的な話も多いので、なるべく噛み砕いてご説明お願いいたします。

噛み砕いちゃいます!噛み砕いちゃいます!ガリガリいっちゃいます!

はい、今日は新収益認識基準について議論していきたいと思います。新収益認識基準ですがこちらはいつから適用されるのでしょうか。

2022年3月期から適用されます。つまり2021年4月期首から適用されるんですね。

つまり3月決算で言えば来期末には適用の準備が完了していなければならないということですね。そう考えるとあまり時間がないということになります。

新収益認識基準って、なにやら仰々しい名前ですが要するに売上基準と言うことですよね。

ですね。そもそもこの基準ができた背景なんですが、なんだと思いますか?

いつでもどこでも開催されるアカデミア。

それが沼田会計塾。

背景ですか?なんでしょう?

まず日本には売上を計上する基準がなかったんですよね。

信じられないことにそうなんですよね。今の日本基準は、実現主義というものですが、サービスが実現したら売上を計上することが一般原則になんとなく定められているだけだったんです。

実現という定義が、どこかに載っているわけではなかったんですね。

そうですね。そういうふわっとした基準の中で会社は売上を計上し、それに対する会計監査も行われてきたので、乱暴な言い方をすれば売上の計上ルールって会社ごとにさまざまだったんですよね。

このため投資家などの利害関係者は国内外の企業間比較が厳密に行えないというのが現状でした。

往年の宮尾すすむポーズを決める福田氏

そんな中、 IFRSで国際的な売上ルールが公表されたんです。

このため日本も売上基準をちゃんと設けないとまずいね、みたいな流れができたんですね。新収益認識基準と言っていますが、新ではなく初めて定められた売上ルールなんですね。

IFRSの影響を受けているのですね。

影響というか 、 企業の国際比較を重要視しているので基本的にIFRS15号の原則を全て取り入れています。 この基準自体が翻訳したIFRSそのものと言ってもよいと思います。

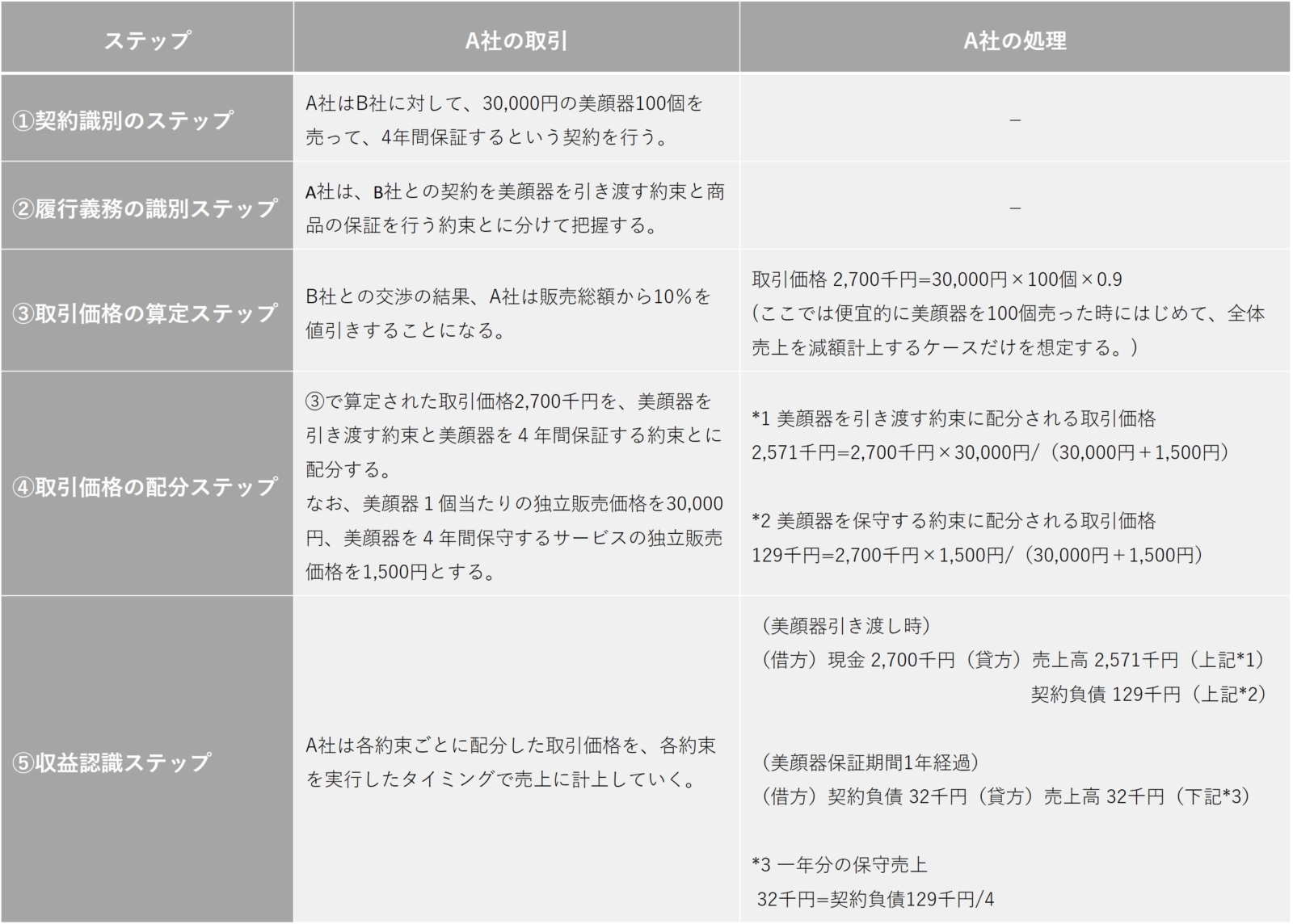

売上を計上するまでの5つのステップ

今回の基準では、売上を計上するための5つのステップが明確に定められました。

①契約の識別ステップ

②履行義務の識別ステップ

③取引価格の決定ステップ

④履行義務への取引価格の配分ステップ

⑤収益の認識ステップ

です。

なんだか難しい話ですね。頭が痛くなりますよね。

痛くなりません!これが全く痛くならないんです!

まず①契約の識別ステップです。

これは売上を計上すべき契約が顧客との間にあるかないか判断するステップになります。

なお、ここでの契約というのは、書面の契約書だけではなく、口頭や取引慣行などによるものも含まれます。

次に②履行義務識別のステップです。

履行義務というと小難しく聞こえますが、これは要するに契約の中に顧客との約束があるかないか、ある場合はいくつあるか判断するステップです。

特に契約の中に顧客との約束が複数ある場合に、このステップが問題になります。

典型例としては、量販店が商品を売る場合に追加提供する保守サービスですね。このような場合に契約を二つの約束に分けて把握することが重要です。

なるほど。仮に量販店が美顔器と電動腹筋ベルトを売ってさらに保守サービスも提供したら、美顔器と電動腹筋ベルトをわたす約束と、美顔器と電動腹筋ベルトを保守する約束とに分けて把握しなければならないんですね。

そうです。わたす約束と保守する約束に分けるんです。

美顔スチーマーと電動二の腕ベルトでも同じですか。

美顔スチーマーと電動二の腕ベルトでも同じです。

会計ファンタジスタ、ケイスケヌマタ

次に③取引価格の算定のステップです。

これは取引価格をいくらにするか判断するステップですね。

取引価格ってあなた、それは契約書に書いてあるじゃないですか。それをわざわざ算定しないですよね。そうなるとこのステップって必要ありますかね。みんな眠くなっちゃいますよ。

眠くならないです!これが全く眠くならないんです!

確かに取引価格なんて契約で決まってるわけだから、通常このステップは検討する必要はありません。

ただ、値引があるじゃないですか。

たとえば商品を100個以上売ったらすべての商品が10%引きとなるようなケースです。

この値引を変動対価と呼びますが、変動対価がある場合はこれを取引価格から減額することになります。変動対価があると、取引価格をいくらとすべきかわかりづらくなるんですよね。

具体的には1個100円で売っている商品が100個以上売れたら10%値引きになるケースを想定すると、99個売った場合は、取引価格は9,900円(*1)になります。

ところが100個売った場合は、取引価格は9,000円(*2)になるんです。

この変動対価がある場合、取引価格がいくらなのか見積もる必要が生じ、このステップが重要になります。

これは結構難しい問題です。

100個売ってから初めて全体売上を10%減額して計上するのか、もしくは1個から99個売るまでの間で保守的に全体売上を10%減額して計上するのか、という議論が生じます。

値引だけでなくリベート等でも同様の議論が生じますね。

(参考)

*1

@100円×99個=9,900円

*2

@100円×0.9×100個=9,000円

次に④履行義務への取引価格の配分ステップです。

これは取引価格を、履行義務、つまりお客さんとの約束にいくらずつ配分するか判断するステップになります。

これにより売上は履行義務の充足時または充足するにつれて計上されていくことになります。

つまりお客さんとの約束を守った時、または約束を守るにつれて売上を計上していくんですね。

ですね。このため契約で決まった取引価格を履行義務ごとに見積もった独立販売価格で按分していく必要があります。

独立販売価格ってなんですか。

これは財又はサービスを独立して企業が販売する場合の、それぞれの価格と言われています。

例えば会社がお客さんに、商品を引き渡すという約束と商品を保証するという約束をしたとして、この二つの約束を一括して15,000円で提供したとします。この15,000円が取引価格です。

ただ一方でそれぞれの約束を別々に提供する場合は、商品を引き渡すという約束は18,000円で、保証は2,000円だったりすると思うんです。

この18,000円と2,000円というそれぞれの約束の値段、これが独立販売価格です。

なるほど。取引価格は実際にお客さんとお金をやり取りする価格で、独立販売価格はそれぞれのサービスを別々に提供した場合の値段ということですね。

そうです。取引価格はこの独立販売価格で按分するんですね。

先ほどの例であれば、取引価格15,000円を、顧客に商品を引き渡す約束の値段(独立販売価格18,000円)と、保証する約束の値段(独立販売価格2,000円)で按分するんですね。

それぞれ13,500円(*1)と1,500円(*2)に按分されます。

(参考)

*1:

13,500円 = 15,000円 ÷(18,000円+2,000円)× 18,000円

*2:

1,500円 = 15,000円 - 13,500円

最後に⑤履行義務の充足による収益認識ステップがあります。

まず単なる商品の販売であれば、基本は検収時点や出荷時点で売上が計上されます。これは今までとあまり変わりません。

一方で工事契約や受注制作のソフトウェアのように一定期間で履行義務が充足されるものは、進捗度合いに応じて売上計上されます。これも、上場企業の場合は今とあんまり変わらないかもしれません。

いずれにせよ、この一時点で売上計上すべきか、一定期間で売上計上すべきかを決めることがこのステップの論点になります。

沼田氏と福田氏。

表1【5つのステップのまとめ】

※クリックで拡大

5つのステップに必要となる内部統制

なるほど。わかりました。新基準では売上を計上するために5つのステップの検討が重要なんですね。

ですね!

当たり前ですがこの基準を適用して、売上金額が変わってしまったら会社にとってはかなりのおおごとになりますよね。

ですね。ただ売上への金額影響があるか、あるとしたらどの程度になるか、という点は業種によって違いますし、この場で全てのケースについて述べるのは難しいかも知れません。

え?そうなんですか。売上の金額影響の話ってできないんですか。なんだか歯切れが悪いですね。今までの議論が徒労である気がしてきました。

徒労じゃないです!これが全く徒労じゃないんです!

売上の金額影響の話はできませんが、この基準が適用されることによってどんな会社でも影響受ける話があるんです。

この場ではその話をしたいと思います。

5つのステップについて監査法人の監査を受けるじゃないですか。そうなると当然5つのステップが適正だというエビデンスを残す必要がでてきます。

そうなると5つのステップを適正にする内部統制が必要になるという流れになります。

そうなんですよ。内部統制に影響するので、ともすればそれは、会社が使っているシステムに影響する話になるかもしれないんですよ。

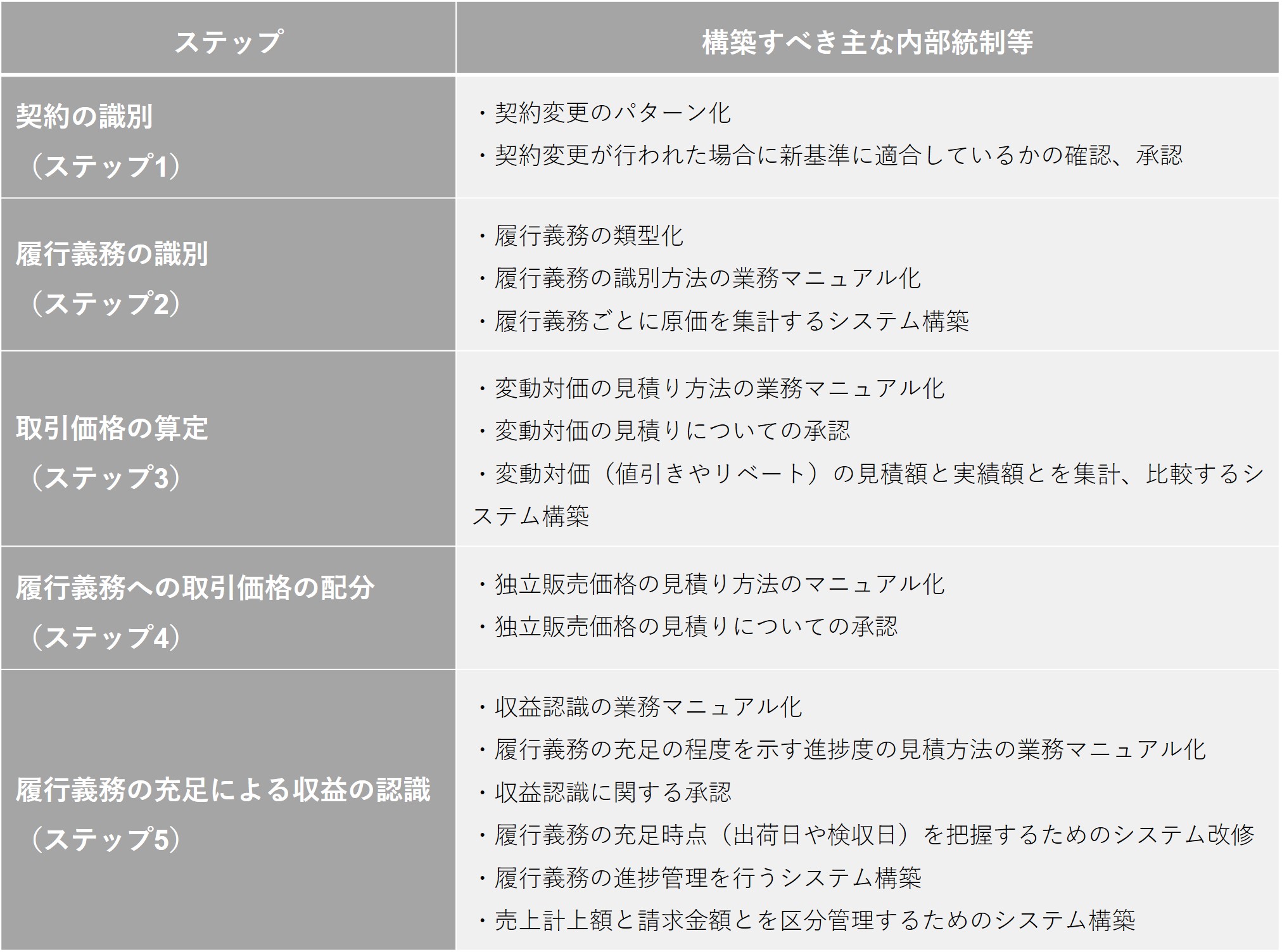

内部統制の話でいくと、まず①契約の識別ステップで必要となる内部統制です。まず今の契約書が従来通りの会計処理のままで問題ないかチェックする必要があると思います。

そのうえで会計処理を変えない前提であれば、契約内容の方を会計処理に合わせて変更する必要も出てくるかもしれません

それとは別に建設業やシステム開発業でよく行われる契約変更については特別注意が必要です。

会社としては、契約変更という事態をあらかじめパターン分けしておかなければなりません。具体的には以下の3パターンくらいに分ける方向でしょうか。

(1)契約変更を従来の契約の一部として考えるパターン

(2)契約変更を従来の契約から全く新しい契約に変わってしまったと考えるパターン

(3)契約変更を従来の契約に加え、新たに別の契約を結んだと考えるパターン

そのうえで各パターンについて、それぞれ首尾一貫した会計処理を行わなければなりません。

このような契約変更におけるルールの整備や承認制度等の内部統制は必須になると思います。

まず社内の契約書を見直す、そのうえで契約変更をパターン分けしておいて、それぞれ首尾一貫した会計処理を行えるような準備をする必要があるということですね。

ですね。次に②履行義務の識別ステップの内部統制です。ここではまず契約に含まれる履行義務を識別しなければなりません。先ほどの例でいえば、商品の販売と商品の保証という約束に区分することですね。そのうえで、販売と保証という、売上を計上する対象を決定することになります。このため、契約内容の分析方法や履行義務の識別方法を定めた業務マニュアル等が内部統制として必要になると思います。

契約内容から売上計上する対象を洗い出す体制やその方法をまとめたマニュアルが必要になると言うことですね。

ですね。次は③取引価格の算定ステップの内部統制です。先ほど変動対価(商品を100個以上売ったら、10%値引きする場合の値引額)というお話がありましたが、この変動対価の見積りの適正性を確保するための内部統制が必要になります。

具体的には、変動対価の見積り方法を定め、これに沿った変動対価の見積りが行われているかチェックする内部統制が必要になります。

沼田会計塾塾長ケイスケヌマタの会計音頭

例えば値引であれば値引額の見積方法を定めたマニュアルを整備し、それを運用する内部統制が必要ということですね。

そうですそうです。続いて④履行義務への取引価格の配分に関する内部統制です。これについてはまず、独立販売価格を②で識別した履行義務それぞれについて見積る必要があります。その後③で算定した取引価格を、これらの比率に応じて配分することになります。

こうした独立販売価格の見積方法をマニュアル等に定め、首尾一貫した方法で見積が行われていることを担保する内部統制の構築が必要となります。

先ほどの取引価格(お客さんとお金をやり取りする実際の金額)と独立販売価格(契約に記載されたサービスを仮に別々に提供した場合のそれぞれのサービスの金額)は違うという話ですね。

最後に⑤収益認識ステップに関する内部統制です。ここでは一時点で売上計上すべき履行義務か、一定期間で売上計上すべき履行義務かの判断を行う必要があります。

そのうえで、一定期間で売上計上すべきと判断された履行義務(先ほどからの例でいえば商品を保証するという約束)については、履行義務の充足程度を示す進捗度を見積る必要があります。

この判断や見積方法について、業務マニュアル等を作成し、首尾一貫した判断や見積りが行われていることを上長が確認、承認する内部統制を構築する必要があります。

お話うかがっていると、この基準では履行義務への按分基準や進捗度など、判断や見積りの要素が多くなりますよね。このため正しい見積を可能とする内部統制を構築することが重要になりそうですね。

まさにそうです。しかもこの判断や見積りを伴う項目については、監査上の主要な検討事項、いわゆるKAMとして重点的に監査が行われるかと思います。

そうなると監査報告書上で開示される可能性もあると思いますので、業務プロセスの構築や適切な内部統制の構築は急務なのではないかと考えます。

ちなみにKAMとは〇△×…。すいませんKAMで噛んでしまいました。

まさにKAMで噛む(泣)

(笑笑)

ちなみにKAMとは、2021年3月期から監査報告書において投資家へ開示するようになる監査上の検討事項ですよね。

仮に監査法人から、この収益認識の部分をKAMとして判断された場合、収益認識に関する内部統制について結構赤裸々な開示を行わないといけなくなるかもしれません。

このようなケースに備えるという意味においても収益認識における内部統制を構築することは非常に重要だと思います。

なるほど。そのためにも、まず、新基準の適用が会社に与える影響、特に内部統制に与える影響を把握することが重要ですね。

突如爆発的に笑い出す沼田氏

内部統制への影響だけは早めに検討を

その他この基準で影響がありそうなのはどのような面でしょうか。

新基準では、履行義務単位での売上計上や変動対価による見積りがあるため、契約金額と一致しない売上計上が行われます。

しかし、顧客に対する請求は契約金額通りに行われることになります。また、売上計上のタイミングと請求のタイミングも一致しないケースも出てくるかもしれません。

そうなんですよね。今後は売上金額と請求金額とを区分して管理する必要があります。そしてこの管理にあたっては、業務フローを変更する必要が生じるかもしれません。そうなると会社のシステム変更という可能性も出てきます。このケースになると影響は非常に大きくなるため、準備だけは急ぐ必要があります。

この基準によってシステムに影響する場合もありうるという話なんですね。そうなるとおおごとですね。

ですねー。ちなみに新基準の適用は2022年3月期からですが、原則として比較情報である2021年3月期も遡って新基準を適用する必要があるので、原則を選択する会社は結構急がないとですね。

あと新基準では、原則適用時に、「契約資産」と「契約負債」という新たな表示科目での表示や「契約資産」と債権との区分表示も必要となります。こうした金額を集計するための仕組みや社内ルールの整備、連結ベースでの対応が必要な場合には、連結パッケージの見直しや子会社への周知徹底といったことも必要になるかもしれません。

そうなんですよね。影響は連結グループ全体に及ぶんですよね。このためまずは早急にプロジェクトチームを発足させて、会社の現状を把握するところまでは行った方がよいと思います。

そのうえで想定される影響の度合いに応じて、適切なチームを編成する必要がありますね。

沼田会計塾塾長

会計グラディエーター、ケイスケヌマタ

まとめ

新収益認識基準に対応するには、まずは自社の5つのステップを検証し、それに応じた内部統制を構築する必要があるということですね。それは場合によってはシステム変更を伴ったりおおごとになるかもしれないので、準備だけは早めに行った方がいいということですね。

ですね!

はい。そうですね

いかがでしたか、明治通りジャーナル第二回【内部統制の話だよ、新収益認識基準。】でした。最後に今日のおさらいとして収益認識の5つのステップとそれに応じて構築すべき内部統制のまとめの表(表2)をおいておきますね。

表2【内部統制のまとめの表】

※クリックで拡大

最後までお読みいただいてありがとうございました!

文:髙橋克幸(明治通り会計社)

編集:髙橋克幸、中垣聖也(明治通り会計社)

撮影: 中垣聖也(明治通り会計社)