解決。事業承継なるほどストラクチャーズ~一部事業の売却~

2020.09.01 - written by takahashi

第6回のメンバー紹介

パネラー(Panelist)

吉田 一之

Kazuyuki Yoshida

税理士

株式会社明治通り会計社 マネージング・ディレクター

(略歴)

税務経験20年以上。グループ会社明治通り税理士法人のパートナー税理士。税務デューデリジェンス、事業承継をはじめとした組織再編コンサルティング等の実績多数。

(紹介)

千葉出身。趣味は釣り。趣味でも仕事でも成果を上げるため日々粘り強く糸をたらしている。坊主でも決してめげないポジティブフィッシャーマン。

廣野 昂

Ko Hirono

公認会計士

株式会社明治通り会計社 マネジャー

(略歴)

大手監査法人にて上場企業、上場準備企業の監査を多数経験。その後明治通り会計社にてIPOコンサルティング、オプション算定、組織再編コンサルティング等多数経験。

(紹介)

千葉出身。元バンドマンかつ元バーテン。その男気から後輩達から慕われる存在。好きな言葉はフォルテッシモ、嫌いな言葉はピアニッシモ。

ファシリテーター(Facilitator)

本多 早紀子

Sakiko Honda

株式会社明治通り会計社 広報部

(略歴)

明治通りグループ広報部員。

(紹介)

明治通りグループの広告宣伝担当。

新人歓迎会からバーベキュー、忘年会に至るまで全ての社内イベントの段取り及び司会を取り仕切る。

自他ともに認める司会力はすこぶる定評がある。なぜそんなに司会ができるのか、好きなのかは誰も知らない。

はじめに

こんにちは!明治通り会計社の本多です。

今月の「明治通りジャーナル」、第6回の今回は「解決。事業承継なるほどストラクチャーズ」として、事業承継のよくあるパターンを例題に、目的に対して最適と考えられるストラクチャーを導き出したいと思います。

パネラーは、弊社マネージングディレクターの吉田とマネジャーの廣野です。

それではパネラーの吉田さん、廣野さん、どうぞ!

選択ストラクチャーの重要性

吉田でございます。いつもいつも事業承継のことばかり考えています。

私を見たら事業承継が服を着て歩いていると思っていただいて構いません。

よろしくお願いいたします。

……廣野です。よろしくお願いいたします。

ますます増える事業承継には組織再編税制がつきものです。同じ事業承継を行うにしてもどのストラクチャーを選択するかで課税関係はだいぶ変わってしまいます。

今回はそんな事業承継のよくあるケースの課税関係をまとめていきたいと思います。

さっそくこちらをどうぞ。

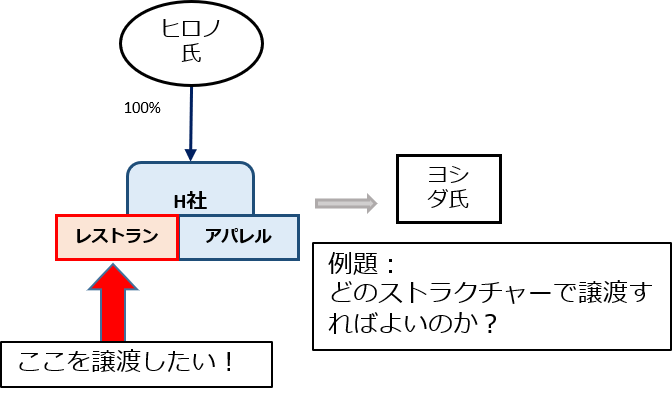

| 【例題】 ヒロノ氏はH社のオーナー兼社長を務めている。 H社は、採算性の良いレストラン事業と、採算性は良くないがヒロノ氏が個人的に思い入れを持っているアパレル事業を営んでいる。 この度、ヒロノ氏は年齢も考え、レストラン事業を第三者ヨシダ氏に譲渡し、大好きなアパレル事業に集中しようと考えている。 この場合、税制上もっとも有利となるストラクチャーは何か? (前提条件) ・H社の株主:ヒロノ氏個人1名 ・H社の実効税率:30% ・ヒロノ氏の所得税等(住民税含む)の税率:最高税率55% ・レストラン事業の時価純資産(売却価額):900 ・レストラン事業の簿価純資産:400 (参考情報) ・H社の資本金:300 ・H社の簿価純資産:600 |

例題の概要

廣野さんが作った例題だから、株主がヒロノさんなんですね。

社名はヒロノさんからとってH社なんですね。

これ、めちゃくちゃいいじゃないですか!!

そこはそんなに食いつくところですかね…

税務上の譲渡価格は時価なのか?簿価なのか?

ではさっそくいきましょう!

この例題、税務上最適なストラクチャーはなんでしょう。

さあヒロポン、答えちゃおう!

ちょっとお待ちください。

まずは目的から整理しましょうよ。

今回の目的は、H社の株主であるヒロノ氏がレストラン事業を税金コストを最小にする形で、第三者であるヨシダ氏に譲渡できればいいわけですよね。

あとヒロポンって呼ぶのやめてもらえませんか。

レストラン事業を切り離したいというヒロノ氏の目的をふまえると、ストラクチャーとして思いつくのは、事業譲渡と会社分割ですよね。

そのうえで会社分割は原則として税制非適格分割になりますが、適格要件を満たせば適格分割になりますよね。

そして、ストラクチャーの選択によってH社が課されるのは、レストラン事業を売却した際の譲渡益に課される法人税ですよね。

また株主であるヒロノ氏が課されるのは、H社株を売却等した場合の所得税等ですよね。

このためストラクチャーを選択するうえでは、H社の法人税及びヒロノ氏の個人所得税等の合計が最も小さくなるストラクチャーを考えなければいけません。

まず総論を考えてみましょう。

H社はヨシダ氏にレストラン事業を時価900で譲渡するわけですが、この際H社の税務上の譲渡価格が「時価」純資産900となると、H社には時価純資産900▲簿価純資産400=500の譲渡益が生じます。

これに実効税率を乗じた500×30%=150の法人税がH社に課税されます。

一方でH社がレストラン事業の税務上の譲渡価格を「簿価」純資産とすることができれば(売買価格と簿価との差額である)、譲渡価格と簿価との差額は生じないため、税務上譲渡損益は繰り延べることができ組織再編時に売却益は生じず法人税は課されません。

税務上の譲渡価額が時価なら法人税が課されて、簿価なら繰り延べることができるわけですから、最大の論点は税務上の譲渡価格が「時価」純資産と「簿価」純資産のどちらになるのか?ということになります。

以上をふまえて各ストラクチャーの課税関係を具体的な数値を当てはめて検討してみましょう。

まずは事業譲渡と非適格分割の課税関係です。

事業譲渡と非適格分割

まずは事業譲渡と非適格分割の比較をしましょう。

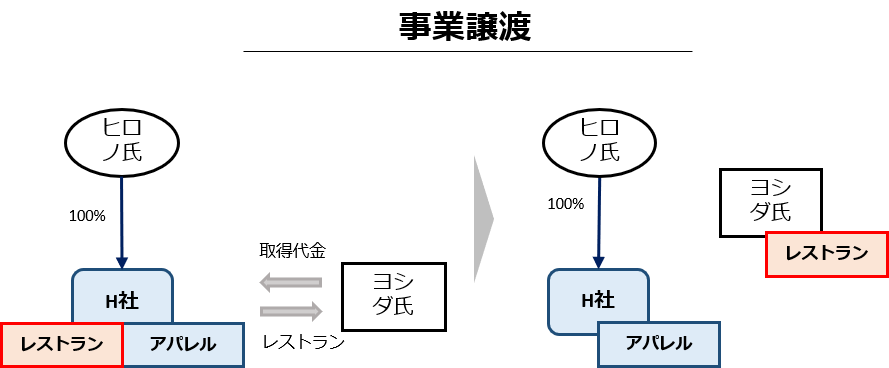

まず事業譲渡のストラクチャー図は下記です。

事業譲渡ストラクチャー図

資料2のように事業譲渡によりH社のレストラン事業をヨシダ氏に売ると、税務上の譲渡価格は時価となるため、ヒロノ氏には以下のような課税関係が生じます。

①H社に譲渡益500(*1)が生じる。

②H社に法人税150(*2)が課される。

③税引後の譲渡益350(*3)をヒロノ氏に役員報酬等で支払う。

④ヒロノ氏に総合課税で所得税193(*4)が課される。

ヒロノ氏はレストラン事業を売って500の譲渡益を獲得したはずなのに、彼の手元には157(*5)しか残りません。

譲渡益の2/3以上が課税されてしまったんですね。

(参考)

*1:レストラン事業の時価純資産900▲同簿価純資産400

*2: レストラン事業譲渡益500×実効税率30%

*3:レストラン事業譲渡益500(*1)▲法人税150(*2)

*4: 税引後譲渡益350(*3)×最高税率55%

*5: 税引後譲渡益350(*3)▲所得税193(*4)

2/3以上が課税されたって…。

すごい金額ですね。

一方で非適格会社分割のケースはどうでしょう。

お任せください。

まず非適格分割のストラクチャー図を下記に置きますね。

非適格会社分割のストラクチャー図

資料3のようにH社は新会社Y社を設立し、H社の営むレストラン事業をY社に移します。

非適格分割ですのでこの際の税務上の譲渡価額も時価純資産となります。

その後は以下の流れになります。

①H社に譲渡益500(*1)が生じる。

②H社に法人税150(*2)が課される。

③会社分割によってヒロノ氏が保有しているH社株式の一部がY社株式に振り替わる。(ヒロノ氏にY社株式が配当される。)

④Y社株式の時価純資産900とY社株式の簿価200(*3)の差額700がみなし配当として扱われる。

④みなし配当700に所得税385(*4)が課される。

ヒロノ氏はレストラン事業を売って500の譲渡益を得たはずなのに、H社とヒロノ氏が合計535(*5)の税金を負担したため、彼の手元にはキャッシュが残らないばかりか、追加で35も納税することになるんですね。

(参考)

*1:レストラン事業の時価純資産900▲同簿価純資産400

*2: レストラン事業譲渡益500×実効税率30%

*3: H社資本金300×レストラン事業簿価純資産400÷H社簿価純資産600

*4:みなし配当700×最高税率55%

*5:法人税150(*2)+所得税385(*4)

譲渡益が全部なくなり、追加負担するって…。

事業譲渡でも非適格分割でもヒロノ氏の財産は減る一方ですね。

ヒロノ氏、おめでたいオーナーですね。

そういう言い方、やめてください。

おめでとうございます。

やめてください。

なるほど。せっかく虎の子のレストランを売って大好きなアパレルに集中しようとしたヒロノ氏ですが、こんなに課税されてしまってはなんだかかわいそうですね。

その通りです。

ところが会社分割が税制適格となれば影響は全然異なります。

会社分割が税制適格となれば、レストラン事業の税務上の譲渡価額は簿価純資産となり売買価額と簿価との差額である譲渡損益は繰り延べられます。

つまり組織再編時に法人税が課されないのです。

法人税が繰り延べられると全然違う結果になりそうですね。

でも本件例題を適格分割と扱えるストラクチャーはあるのでしょうか。

最も有利な適格分割

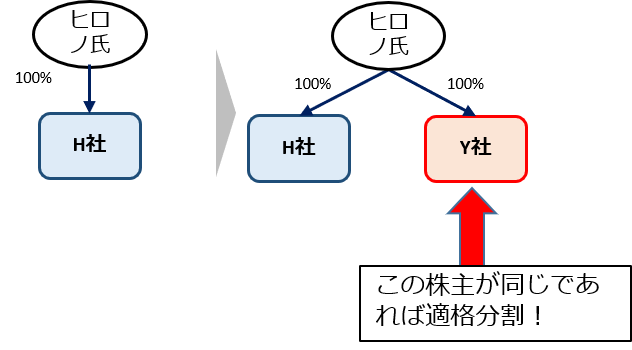

平成29年の改正でこれが可能となりました。

具体的には新しく設立するY社の株主(支配関係)が会社分割後も継続すれば適格分割として扱えるようになりました。株式保有条件が変わったのです。

これはまさに例題のような場合に事業承継を行いやすくするための改正です。

図に表すと下記になります。

なお、税制適格要件は他にもありますが、例題で最も問題となるのはこの株主保有条件ですのでその他の要件は割愛します。

会社分割が適格となる条件

(株式保有条件)

なるほど。でも例題を資料4のようにY社の株主が変わらないようにできますかね。

一見すると難しそうですよね。

先ほどの非適格分割の例も、H社はY社へH社のレストラン事業、いわゆるエッチレストランを譲渡して、H社にはH社のアパレル事業、いわゆるエッチアパレルだけを残しました。

そのうえでH社株主であるヒロノ氏が、Y社株式を第三者であるヨシダ氏に譲渡しました。

そうなるとY社、つまりエッチレストランの株主はヒロノ氏からヨシダ氏に変わってしまいますからね。

ですね。

どうでもいいですが吉田さん、H社の事業をエッチレストラン、エッチアパレルと呼ぶのやめませんか?

なぜですか?

やめましょう。

なぜですか?

やめましょう。

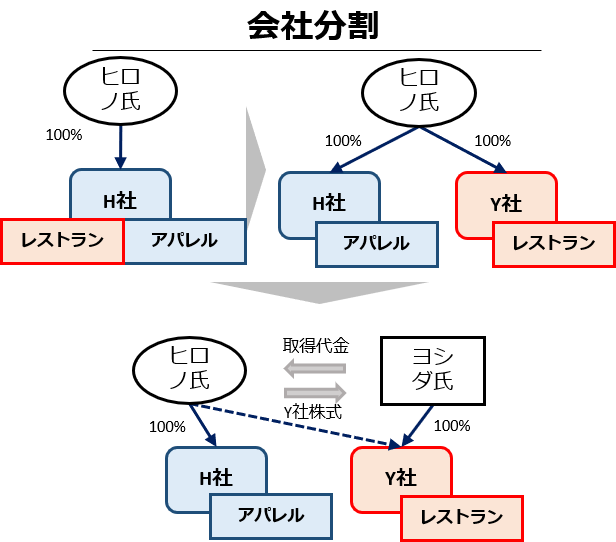

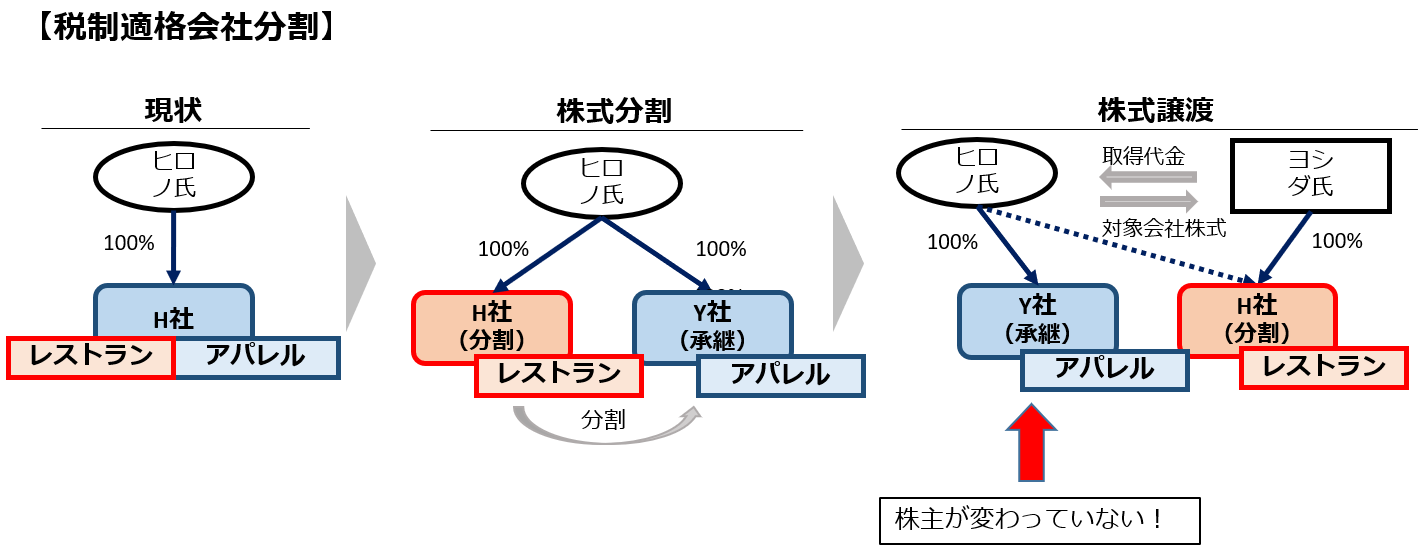

Y社の株主を変えないためには発想を転換する必要があります。

発想の転換ですか?

そうです。レストラン事業をY社に移すのではなく、レストラン事業をH社に残すんですよ。

そうなんです。エッチレストランをH社に残すんです。

そうです。そしてアパレル事業をY社に移すんです。

はい。エッチアパレルの方をY社に移すんです。

ヒロポン、そういうことでいいですよね。

いちいち言い換えないでもらえますか?

エッチレストラン、エッチアパレル、やめましょうって。

あとヒロポンは勘弁してください。変な誤解されるので。

アパレル事業の方をY社に移すんですか?

そうです。改めて資料4をご覧ください。

ヒロノ氏が続けたいアパレル事業の方をY社に移すと、H社はレストラン事業だけを運営している状態になります。

その上でH社株を第三者であるヨシダ氏に譲渡してしまえばいいわけです。

どうですか?

こうすれば、アパレル事業を営むY社株主は会社分割の前でも後でも一貫してヒロノ氏であり、平成29年改正による株式保有条件(適格要件)を満たすことになります。

なるほどー。

適格会社分割となれば、レストラン事業の譲渡益は繰り延べられ法人税は課されないため、ヒロノ氏はH社株の譲渡についてのみ課税されることになります。

そしてその譲渡所得税も総合課税ではなく、申告分離課税となるため税率も20%程度で済むこととなります。

この税率の話も大きいですよ。

適格会社分割のストラクチャーを図で表すと以下のようになります。

適格分割ストラクチャー図

資料5のように、H社はまずY社をつくり、Y社にアパレル事業を移します。

この際、適格分割のためY社は税務上の簿価でアパレル事業を引き継ぐことができ、譲渡益は繰り延べられ組織再編時に法人税は課税されません。

ヒロノ氏がH社株を譲渡する際に、その譲渡益500(*1)に対して20%課税されるだけです。

つまりH社及びヒロノ氏の課税金額は合計100(*2)だけになるのです。

なお細かい話ですが、今回は分割型分割の説明に絞っています。会社分割の別形態である分社型分割についてはそもそも今回のケースでは適格要件を満たさないため説明を省いています。

(参考)

*1: レストラン事業の時価純資産900▲同簿価純資産400

*2:譲渡益500(*1)×株式譲渡所得税率20%

事業譲渡及び非適格分割と比べた場合、適格分割の税負担は圧倒的に小さいですね。

ヒロノ氏も虎の子のレストラン事業を売る決断ができるかも知れませんね。

改めて事業承継時の、ストラクチャー選択は極めて重要ですね。

例題のH社、つまり分割法人に第三者へ移管する予定の事業を残す。

そのうえで分割法人の株式を譲渡してしまう。これによって会社分割は税制適格となり税負担も軽くなる。

このストラクチャーは事業承継でとても重宝しますよね。

ですね。ただ適格要件を適用するためには他にも細かい条件があるので案件ごとに慎重な検討は必要ですね。

組織再編には包括否認というリスクが常につきまといますしね。

そうなんです!!

……

まとめ

お二人ともありがとうございました。

事業承継においては、ストラクチャーを慎重に検討しなければならないということを改めて勉強できました。

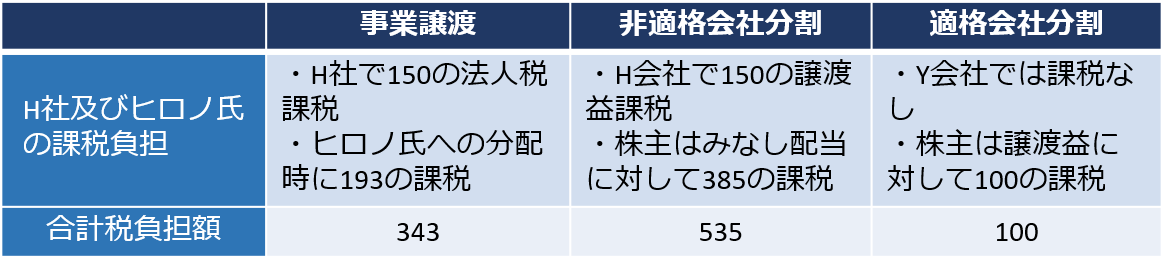

最後に例題数値を当てはめた、事業譲渡、非適格分割、適格分割の3つのストラクチャーの課税関係を一覧化した表をおいておきますね。

なお本論では議論を簡単にするため省いておりますが、事業譲渡には消費税が課されますが、会社分割は課されません。

ストラクチャー別課税関係一覧表

やはり圧倒的に適格分割が有利ですね。

こちらこそありがとうございました。事業承継は入口のストラクチャー選択が肝ですから、また折を見ていろいろなストラクチャーをご紹介していきたいですね。

ですね!

いかがでしたか。明治通りジャーナル第6回「解決。事業承継なるほどストラクチャーズ」でした。次回もぜひよろしくお願いいたします。

最後までお読みいただいてありがとうございました!

文:髙橋克幸(明治通り会計社)

編集:髙橋克幸、中垣聖也(明治通り会計社)

撮影: 中垣聖也 (明治通り会計社)