企業価値評価とPEファンドの買収価格決定の実務

2020.05.01 - written by osumi

はじめに

今回から本コラム「M&A Tips」を担当することになりましたエンジット・ストラテジーの大隅です。私は上場会社で経営企画に従事した後、PEファンドやM&Aブティックで買い手、売り手双方の立場から多数のM&A案件を実行して参りましたので、このコラムでは様々な角度からM&Aに関連するテーマについて考察していきたいと思います。

特に、M&Aをテーマとした多くの書籍等に記載があるような手続きの説明ではなく、より実務的、本質的な考察を心掛けていきたいと思います。

今回のテーマ

さて、今回は第1回ということで、M&Aで最もイメージしやすく、かつ極めて重要な「買収価格」について、その本質的な意味を考えてみたいと思います。

他社を買収するために多額の資金を投下するわけですから、買収価格はM&Aにおいて最も重要な意思決定の1つであるにも関わらず、その意味を深く考える機会は殆どないのではないでしょうか。

他方、M&Aのご経験がある方であれば、「評価の基礎となる事業計画や成長率、類似会社の選定等で大きく結果が異なるのに、算定した評価額にどこまで意味があるのか?」という疑問を一度は持ったことがあるのではないかと思います。

確かに前提の置き方次第で評価結果が大きく異なるのは事実ではありますが、そうであれば評価することに意味がないと結論付けるのは早計です。

企業価値評価の計算方法は別の機会に触れさせて頂き、今回のコラムでは、その背景にある考え方を考察することで、買収価格の本質的な意味を理解することを目指したいと思っています。

そのため、以下では事業会社のM&Aで一般的に用いられる企業価値評価の考え方だけでなく、企業買収を専門とするプライベート・エクイティ・ファンド(以下、PEファンド)の投資意思決定の方法を絡めて、多面的に理解を深めていきます。

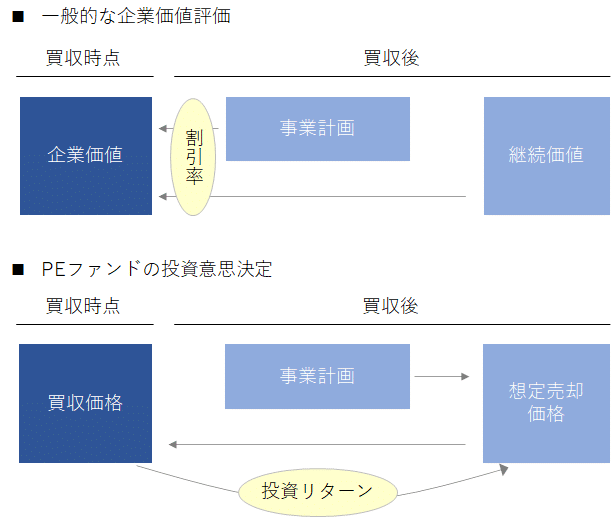

一般的な企業価値評価

企業価値評価については様々な書籍でも触れられており、多くの方々が凡そのイメージはお持ちではないかと思いますが、どのような考え方を背景に計算式が組まれているかを考えたことはあるでしょうか?

買収価格を決めるということは、それが対象会社の妥当な価値であると判断したことを意味しているわけですから、少なくとも「何故その価格にしたのか?」を理解し、事後的に「そのM&Aが成功/失敗したのは、当初の想定と何が違ったのか?」を説明できなければ意味がありません。

そのためには、まずは企業価値評価の前提となる考え方を理解する必要があり、さらには他の方法との比較で相対的に理解を深めることが有用かと思いますので、以下ではその順で考えていきたいと思います。

まず、企業価値評価の前提となる考え方を理解するため、その評価の目的を起点に整理していきたいと思います。

これは何故かというと、どのような方法で評価すべきかは、前提となる考え方により定まるものであり、その前提となる考え方は評価の目的により決定されるためです。

評価の目的については様々な整理が可能ですが、今回は特に評価方法の違いに焦点を当てるため、「公正価値評価目的」と「投資意思決定目的」の2つで整理したいと思います。

「公正価値評価目的」とは、知識のある独立した第三者間取引条件による価額を前提にした、いわゆる「時価」であり、客観性が重要な取引や会計目的等で採用されます。

他方、「投資意思決定目的」は、特定の買い手にとっての価値であり、M&Aのように他の取引等を参照して時価を定めることが困難な場合に適合します。

上記の定義を前提にすると、世の中で実施されている多くの企業価値評価は、(評価書上、投資意思決定目的と書かれていたとしても)公正価値評価を前提にした方法で評価されることが多いように思います。

例えば、代表的な企業価値の評価手法であるDCF法であれば、通常は1つの合理的な事業計画を前提に(成長率等でレンジを作ることもありますが)、上場会社の株価等を用いて算出された割引率(ERP、β、D/E等)を使用することで、「多数の第三者間取引が行われる株式市場では、対象会社と類似する上場会社がどの程度のリスク・リターンを前提に投資されているのか」を反映して評価しているわけです。

客観的なマーケットデータを活用した一般的な企業価値評価手法は、M&Aの買い手や売り手に多数のステークホルダー(株主等)が存在し、彼らに対する説明責任を果たす場合には極めて重要です。

他方で、純粋な投資意思決定目的としては不十分なように思います。

PEファンドの評価方法と投資意思決定

純粋な投資意思決定目的の評価方法を考察するため、企業買収(純投資)を専門とするPEファンドの評価方法を参考にしてみたいと思いますが、そもそもPEファンドでは上記のような企業価値評価はほとんど実施されません。

それでは、どのような方法で投資意思決定をしているかというと、PEファンドが想定する複数の事業計画及び最終的な売却価格を前提に、想定投資リターンが一定の水準(ベースとなる事業計画で年率20~30%程度)を超えるような価格で投資金額を決定します。

つまり、PEファンドの投資意思決定では、投資リターン(≒割引率)は外部のデータから計算されるのではなく、想定している事業計画等を前提に結果として算出される数値であり、企業価値評価とは逆のアプローチと言えるかもしれません。

厳密には不正確な部分がありますが、下図でそれぞれのイメージを掴んで頂けるかと思います。

PEファンドの考え方を一般的な企業価値評価に当てはめると、上場会社の株価等から算出された割引率(例えば、株主資本コスト10%)で評価した金額でM&Aを実施するということは、買い手は投資リターン10%を期待しているということです。

つまり、M&Aのために投下した資金を年率10%で運用する(5年後に約1.6倍にする)ということであり、仮に他の事業投資でより望ましいリターンを見込めるのであれば、必ずしもこのM&Aは実施すべきではないでしょう(当然それぞれのリスクも考慮する必要があります。)。

さらに議論を深めると、買収対象会社と類似する上場会社のマーケットデータから算出された割引率を、そのまま自社のM&Aに適用すべきか否かは改めて考えてみる必要があります。

企業価値評価で用いられる割引率は、本来はそれ単独で決定できるものではなく、前提となる事業計画の達成リスクとの比較で設定されるべきものであり、個別案件の事業計画の策定背景や買収後のグループ全体の事業戦略を考慮すべきであるため、類似上場会社のデータを用いたからといって、それが直ちに適切であるとは限らないからです。

むしろ、純粋な投資意思決定としては、自社が想定している株主資本コスト等を基軸に、買収対象会社の事業計画の達成可能性を考慮して独自に割引率を設定する方が健全とも言えるかもしれません。

念のためですが、多くの企業価値評価の目的は、様々なステークホルダーに対する説明責任を果たすこと(公正価値評価目的)にあり、極力恣意性を排除すべきであることから、上記のような純粋な投資意思決定目的の評価は適合しないケースがあることを付記させて頂きます。

事業計画の策定

事業計画は当然に不確実性のあるものであり、投資意思決定目的の評価では1つの事業計画だけではなく、複数のシナリオを検討することも非常に有用です。

一般に、3つ程度(ベース、アップサイド、ダウンサイド)のシナリオを作成することが多いように思いますが、複数のシナリオで評価すること自体に重要な意味があるのではなく、複数のシナリオを検討する中で、対象会社の経営状況や事業環境の変化がどのように買収価格や投資リターンに反映されるのかを理解することが極めて重要です。

例えば、売上高の増減と原価率の変動では買収価格に対する感応度は大きく違うでしょうし、想定していない設備投資や人件費の高騰が発生した場合にどこまで耐えられるのか、逆に何をどの程度改善できれば効果が高いのか、そのための実現可能な施策は何かなど、出来れば買収後のサポートを担当する方が、具体的なイメージを持って事業計画の検討にあたることが理想です。

M&Aはいつの間にか実行すること自体が目的になりがちですが、実行前に検討したプランを実現することが本来の目的であることを忘れてはなりません。

事後的な評価の必要性

当初策定した事業計画と買収後の実績値との単純比較は当然に実施されるとは思いますが、M&Aの成否を判断する上では、事業計画と実績との差異の詳細な分析と、当初想定していた投資リターン(割引率)の変動について検証しなければ、適切な経営資源の投下を行ったか否かを判断できません。

さらに、買収後に適時適切に対策を講じるためには、少なくとも買収前に検討したプランとの比較において、どのような差異が生じており、それが外部環境によるものなのか(更には、本質的に本件に影響するのか)、当初のプランニングのミスなのか、買収後に新たに生じた事象によるものなのか等を定期的に分析する必要がありますが、多くの事業会社では実施されていないのが実情です。

割引率の検証においても、一般的な企業価値評価で用いられる割引率は外部データから計算されるものであり比較が容易ではありますが、前述のように、それを使用して当初の買収価格を決定した背景をよく理解していなければ、ただ単純に数値比較するのみで終始し、全く示唆のない分析結果になってしまいます。

なお、事業計画及び割引率の総合的な評価として、会計上の減損判定により確認することが出来るとの考え方もありますが、減損判定では外部環境の変化をそのまま織り込むことになり、個別案件の成否を判断することが出来ないため、M&Aの検証においては当初の買収目的を考慮した独自の評価が必要でしょう。

最後に

かなり詰め込んだ内容になってしまいましたが、買収価格の評価方法には様々な考え方があり、その本質を理解した上で検討しなければ何ら意味のないものになってしまいます。

とりあえず外部から取得した評価額を所与として買収価格を決めているケースも良く耳にしますし、実際のところ評価人の品質もかなり区々です。

企業を買収するということは、場合によっては対象会社と永続的に関与するわけですから、買収までのあらゆる意思決定は買収後を具体的にイメージして検討されなければなりません。

特に買収価格を大きく誤ると、グループ全体の経営の足かせになりかねないため、極めて高度な意思決定が必要です。

売り手、買い手双方が合意して契約書を締結すれば実行出来てしまうのがM&Aの怖いところですが、本コラムが失敗案件を回避する一助になれば幸いです。

それでは初回はここまでとさせて頂きます。最後までお読み頂き有難うございました。

大隅 隆史

Takafumi Osumi

株式会社エンジット・ストラテジー 代表取締役

伊藤忠系総合研究所にて業務改善、ITコンサルティング及びエクイティ・ファイナンス等に従事した後、株式会社プルータス・コンサルティングにてファイナンシャル・アドバイザリー業務の他、ワラントや種類株式等の複雑な金融商品評価業務等に従事。その後、みずほキャピタルパートナーズ株式会社(現MCPパートナーズ株式会社)にてバイアウト投資、メザニン投資、経営支援、LBOローン審査(みずほ銀行出向)等に従事し、2019年より現職。多くのM&Aや資金調達、経営支援実績の他、金融商品評価に関する裁判案件など高度な独立第三者評価の実績も多数有する。

※ 当コラムの内容は個人的な見解であり、株式会社エンジット・ストラテジーとしての公式見解ではないことをお断り申し上げます。また、当コラムの内容、テキスト、画像等の無断転載・無断使用を固く禁じます。