PPAの背景にある買収価格と投資リターンの考え方

2020.05.28 - written by osumi

今回のテーマ

こんにちは、エンジット・ストラテジーの大隅です。今回は会計関連のテーマで、PPA(パーチェス・プライス・アロケーション)について考えてみたいと思います。

ただし、PPAの評価方法についてご説明したのではあまり面白くありませんので、第1回コラムに関連して、PPAの考え方の根底にある買収価格や投資リターンの考え方について考察してみたいと思います。

PPAの概要

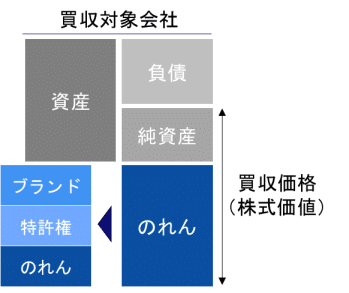

まず、PPAとは、「M&Aにおいて取得企業が被取得企業を買収した際に支払った買収対価を、被取得企業に存在する資産、負債に配分し、財務諸表に計上する一連の作業(出所:日本公認会計士協会 無形資産の評価実務)」のことです。

大変分かりにくいので噛み砕いて申し上げると、M&Aで発生する会計上ののれんについて、従前のように単に「のれん」として計上するのではなく、のれんの中身を評価、細分化して出来るだけ具体的な無形資産(ex.ブランド、特許権、顧客関係など)として計上する手続きのことです。

これにより、買収対象会社が有する資産の中身を明確化すると同時に、識別された無形資産ごとの適切な償却期間を設定することで、BS及びPLの両面から買収目的が理解しやすくなるわけです。

【PPAのイメージ図】

PPAの評価手法はいくつかありますが、代表的なものとしてインカムアプローチ(超過収益法、ロイヤリティ免除法等)が挙げられます。

企業価値評価をご存じの方であればイメージ出来ると思いますが、インカムアプローチは評価対象の無形資産が生み出す将来キャッシュフローを特定し、一定の割引率で現在価値に割り引く方法です。

企業価値評価との違いは、各無形資産は単独で収益を生み出すのではなく、他の資産等を活用して(事業として)収益を生み出すという考え方から、会社の他の資産等を使用することによるコスト(キャピタル・チャージ)を考慮して評価しますが、今回はテーマが異なるので詳細は割愛させて頂きます。

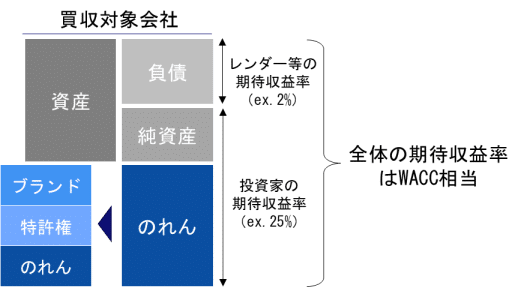

PPAにおける事業全体の期待収益率

ここで気になるのは、評価対象の無形資産が生み出す将来キャッシュフローを事業計画や過去の実績から特定できたとして、それをいくらの割引率(≒期待収益率)で現在価値に割り引くかということです。

第1回のコラムで触れたように、企業価値評価であれば割引率に通常はWACCを用いますが、個別の無形資産に対して事業全体の割引率であるWACCをそのまま適用するのは不適切なように思われます。

ただし、公正価値評価を前提とする企業価値評価 (詳細は「企業価値評価とPEファンドの買収価格決定の実務」参照) では、有利子負債及び株主資本の調達コストの加重平均であるWACCを、事業全体の割引率として使用しているわけですから、PPAにおいても無形資産を含む資産全体の期待収益率(≒割引率)としてWACCを使うこと自体は企業価値評価の考え方と整合するものであり、個別の無形資産の割引率を検討する上で拠り所になりそうです。

念のためですが、WACCは有利子負債及び株主資本の調達コストの加重平均であり、有利子負債の調達コストはレンダー等の求める期待収益率(金利相当であり、通常は1~3%程度)、株主資本の調達コストは投資家の求める期待収益率(PEファンドであれば20~30%程度)です。

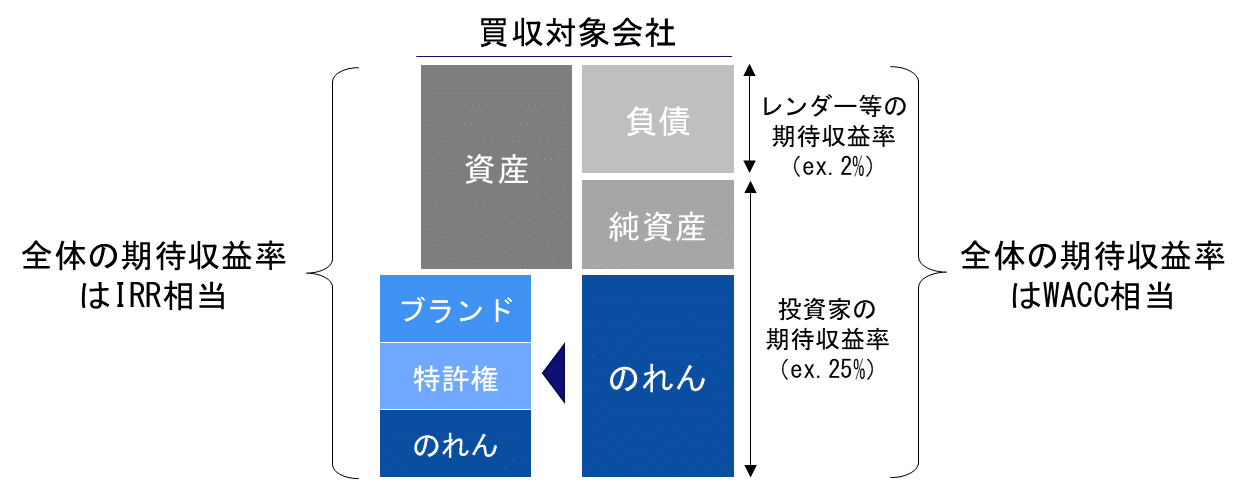

前述の通り、資金調達サイド(上図右側)全体の期待収益率がWACC相当であることから、資産運用サイド(上図左側)の期待収益率もWACCと同程度と考えることは合理的であるように思われますが、実際のM&A実務においてもそのような考え方が適用できるでしょうか。

ここで買収価格の決定方法を思い出してみると、M&Aの買い手は資産全体の運用見込みを事業計画として落とし込み、それを前提に買収価格を決定しているはずですから、資産運用サイド全体の買い手の期待収益率は、買収時の事業計画を現在価値に割り引いた結果が買収価格と同額になるような割引率(IRR)であると言うことが出来そうです。

今回の買収価格が企業価値評価による公正価値に基づいて決定されているのであれば、WACC(市場の期待利回り)≒IRR(買い手の期待利回り)になるはずですが、第1回のコラムで触れた通り、投資意思決定としては一般的な企業価値評価のみでは不十分であり、市場の期待を上回る事業シナジーやバリューアップを想定して買収しているのであれば、必ずしもWACCとIRRは一致しないでしょう。

この点は、M&Aの買収価格を検討する上で良く理解すべき事項であり、かつ殆ど理解されていない部分かと思います。

他方、会計目的であるPPAでは、M&Aは基本的に公正価値で実施されることが念頭にあるため、WACCとIRRの整合性については評価上も良く論点になるところです。

買い手としては、PPAを評価会社に丸投げするのではなく、M&AとPPAの考え方をよく理解した上で合理的な説明を出来るようにしておくべきです。

PPAにおける個別資産の期待収益率(参考)

本項はPPAの細かい評価方法に関するものですのでご参考程度ですが、事業全体に対する期待収益率に対して、各無形資産の期待収益率はどのように設定するべきでしょうか。

各資産の期待収益率を絶対的に評価することが出来れば良いのですが、会社の事業運営のために相互に関連して使用される資産を個別に評価することは難しそうです。

そこで、実務的にはどのような方法が採られるかというと、各資産(運転資本、固定資産、評価対象無形資産、のれん等)の割引率(≒期待収益率)の加重平均が、事業全体の期待収益率であるWACCやIRRと一致するように設定されます。

さらに、一般に個別資産の割引率を「運転資本<固定資産<評価対象無形資産<のれん」の順で各資産のリスクに応じて設定し、これにより算出された割引率を用いて各無形資産の将来キャッシュフローを割り戻すことで評価するわけです。

のれんの諸問題

PPAに関連して、M&A実務で良く生じるのれんの諸問題について触れたいと思います。

M&Aのご経験がある方であれば理解できるかと思いますが、M&Aの買収価格は、純資産法の様な事業継続を前提としない方法ではなく、一般にインカムアプローチやマーケットアプローチのように純資産の金額とは無関係に決定されます(一部では異なる実務もあります。)。

他方、会計上ののれんは買収価格と純資産との比較により決定されるため、例えば純資産が小さいものの収益性が高い企業を買収する際には、のれんが大きく発生するという問題が発生してしまいます。

のれんが多額に計上されることによるネガティブな影響としては、収益性の低下や減損リスク、IPO時のバリュエーションへの影響等を含め様々あり、結果的に財務コベナンツへの抵触リスクが高まり、以前のコラム(「LBOローンの実務的な調達可能性」参照)で触れたLBOローンが調達しにくくなることも挙げられます(PEファンドに関して言えば、事業会社への売却が難しくなるという間接的な影響もあります。)。

そのため、のれんが多額に発生するM&Aでは、(主な目的は他にあるかもしれませんが)会計基準をIFRSに変更してのれんを非償却にするケースもありますが、IFRSにおいてものれんは償却すべきという議論も直近でなされていた所であり、のれんはM&Aとは切っても切り離せないテーマとして必ず理解すべき事項となっています。

最後に

今回はPPAに関連して、買収価格や期待リターンの考え方、のれんの諸問題等について触れさせて頂きました。日本基準においてもPPAは実施が強く求められる傾向にありますので、M&Aを活用した事業成長を検討されている会社様においては、本コラムを通じてよくご理解頂けますと幸いです。

今回も最後までお読みいただき有難うございました。

大隅 隆史

Takafumi Osumi

株式会社エンジット・ストラテジー 代表取締役

伊藤忠系総合研究所にて業務改善、ITコンサルティング及びエクイティ・ファイナンス等に従事した後、株式会社プルータス・コンサルティングにてファイナンシャル・アドバイザリー業務の他、ワラントや種類株式等の複雑な金融商品評価業務等に従事。その後、みずほキャピタルパートナーズ株式会社(現MCPパートナーズ株式会社)にてバイアウト投資、メザニン投資、経営支援、LBOローン審査(みずほ銀行出向)等に従事し、2019年より現職。多くのM&Aや資金調達、経営支援実績の他、金融商品評価に関する裁判案件など高度な独立第三者評価の実績も多数有する。

※ 当コラムの内容は個人的な見解であり、株式会社エンジット・ストラテジーとしての公式見解ではないことをお断り申し上げます。また、当コラムの内容、テキスト、画像等の無断転載・無断使用を固く禁じます。