スクイーズアウトと自己株取得(みなし配当)を活用したM&A事例

2020.06.11 - written by osumi

今回のテーマ

こんにちは、エンジット・ストラテジーの大隅です。先日リリースされたアークランドサカモトによるLIXILビバに対するTOB(公開買付け)は大きな話題となっていますね(以下、「本件TOB」といいます。)。

本件TOBでは下図の様に、①TOBにより少数株主からなるべく多くの株式を取得した後、②株式併合によるスクイーズアウトを実施して少数株主をなくし、③さらに大株主であるLIXILグループが保有する株式を、LIXILビバが自己株取得するというストラクチャーを採用しています。

さらに本件TOBでは、LIXILビバの少数株主に配慮し、LIXILグループが譲渡(自己株取得)する価格とTOB価格に差を設け、TOB価格をより高く設定している点が特徴です(この点については特別委員会において公正性・妥当性が検討されており、本コラムにおいて何ら意見するものではありません)。

本件TOBは対象会社等が上場会社であることから、金融商品取引法や有価証券上場規則等の対応が必要ですが、上場会社関連の論点は別の機会で触れさせて頂き、今回のコラムでは類似の未上場会社M&Aを想定して本件ストラクチャーの考え方について考えてみたいと思います。

スクイーズアウトとは

スクイーズアウトとは、一般に大株主または大株主グループが、少数株主から強制的に株式を買い取る行為自体や、強制的に買い取るためのいくつかの手法を総称して用いられます。

例えば、ある会社をM&A(バイアウト)しようとした場合、全ての株主が売り渡しに応じてくれれば良いのですが、一部の株主については合意が得られないケースがあります。

その場合、売り渡しに応じてくれない株主にはそのまま存続してもらうことも選択肢としてはあり得るものの、経営意思決定上の障害となったり、管理コストの増加等の弊害が生じる可能性があるため、強制的に株式を取得する方法(スクイーズアウト)を実施することがあります。

一般に、M&Aで採用される株式取得の手法をまとめると下記の様になり、特に完全子会社化を目指す場合にはこの中から複数の手段を合わせて実行されることがあります。なお、主に上場会社において株式交換を活用したスクイーズアウトが実施されることがありますが、今回は未上場会社を想定しているため割愛させて頂きます。

| 項目 | 任意買取 | スクイーズアウト(強制買取) | |||

| 相対取引 | 自己株式 取得 |

全部取得条項付種類株式 | 株式併合 | 株式等売渡請求 | |

| 買取 主体 |

買い手 | 対象会社 | 対象会社等 | 対象会社等 | 特別支配株主 |

| 決議 要件 |

※譲渡承認決議 | 株主総会特別決議 | 株主総会 特別決議 (注1) |

株主総会 特別決議 |

取締役会 決議 |

| 必要議決権数 | - | 2/3 | 2/3 | 2/3 | 9/10 |

| 反対株主の主な対抗手段 | - | ※売主追加請求権の行使 | ▪取得価格決定の申立て ▪株式買取請求権の行使 |

▪取得価格決定の申立て ▪株式買取請求権の行使 |

▪取得価格決定の申立て |

| 売り主の税務 | 譲渡損益 課税 |

みなし配当課税+譲渡損益課税 | 譲渡損益 課税 |

譲渡損益 課税 |

譲渡損益 課税 |

| 反対株主の税務 | - | - | 譲渡損益 課税 |

譲渡損益 課税 |

譲渡損益 課税 |

注1:「新たな種類株式を発行するための定款変更」、「発行済普通株式に全部取得条項付種類株式を付すための定款変更」、「全部取得条項付種類株式の取得」の3つの株主総会特別決議に加え、「全部取得条項付種類株式を付す株式についての種類株主総会の特別決議」が必要

2015年の会社法改正以前は、株式併合についてはスクイーズアウトを想定した少数株主保護に関する手続きが整備されていなかったため、反対株主の対抗手段等が明確であった全部取得条項付種類株式によるスクイーズアウトが主流でしたが、会社法改正により株式併合によるスクイーズアウトに関しても少数株主保護手続きが整備されており、本件TOBにおいても株式併合によるスクイーズアウトが予定されています。

なお、2015年の会社法改正時点では、反対株主の買取請求による買い取りが生じた場合の反対株主の税務の取り扱いについて、スクイーズアウトの手段として全部取得条項付種類株式を用いた場合にはみなし配当課税が認められるのに対し、株式併合を採用した場合には譲渡損益課税となるといった、取引実態と税制の不整合が生じていることが指摘されていました。

この点、2017年の税制改正により、株式併合によるスクイーズアウトに対する反対株主の税務の取り扱いに合わせて、全部取得条項付種類株式によるスクイーズアウトについても、反対株主の買取請求については譲渡損益課税であることが明らかになっており、現時点では何れの方法においても譲渡損益課税となっています(上図参照)。

スクイーズアウトのケーススタディ

それでは、具体的なケースを想定してスクイーズアウトの手続きを考えてみたいと思います。

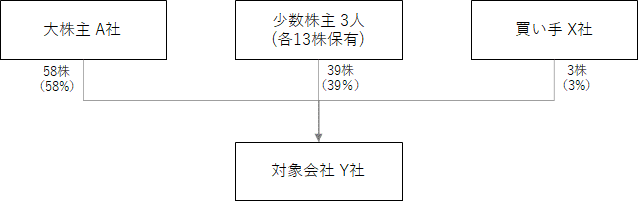

本件TOBの状況を参考に、下記のような株主構成であることを前提に、買い手X社が大株主A社と少数株主3人から全ての株式を取得(完全子会社化)したい状況であるものとします。

交渉の結果、買い手X社と大株主A社との間では、株式譲渡に関して合意形成されたため、少数株主3人にも株式譲渡の打診をしたところ、2人から合意を得られました。

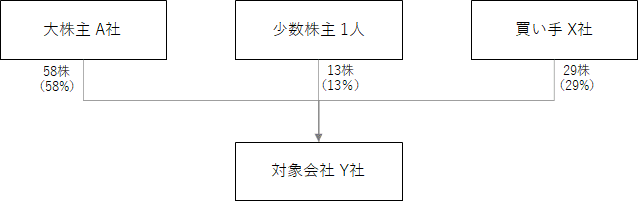

そこで、一旦は合意を得られた少数株主2人との間で株式譲渡契約を締結し株式取得した場合、株主構成は下記の様になります(契約関係については「M&A契約の実務とLBOローンによる買収後の制約」参照)。

この時点で、仮に買い手X社が大株主A社の全株式を相対で取得したとしても合計87%ですから、議決権の90%以上を実行の前提条件とする特別支配株主による株式等売渡請求によるスクイーズアウトは実施することが出来ません。

他方、合計87%であれば株主総会の特別決議を可決することが出来ますから、少数株主から強制的に株式を買い取るために、本件TOBと同様に株式併合によるスクイーズアウトを実施することを想定したいと思います。

今回は分かりやすいように議決権比率を調整していますので、29株を1株にする株式併合を行うと、大株主A社と買い手X社はそれぞれ整数の株式を保有するのに対し、少数株主の持分は端株(1株に満たない株数)になり、強制的に対象会社が買い取ることができる状態になりました。

実務上は、端株の買取価格の前提となる企業価値評価書等を添付の上、裁判所に対して売却許可の申し立てをして、許可決定が出てから実行することになります(会社法上は競売による方法もありますが、外部株主を迎えることになるため今回は想定していません。)。

なお、前掲の表に記載した通り、少数株主は買取価格に不服があれば価格決定の申立てをすることも出来ますし、その他の対抗手段(場合によっては差止請求等)を講じることも出来ますので、スクイーズアウトを実施する際は、専門家を交えて適法性及び少数株主保護に十分に配慮する必要があります。

自己株取得による税務メリットとバイアウト

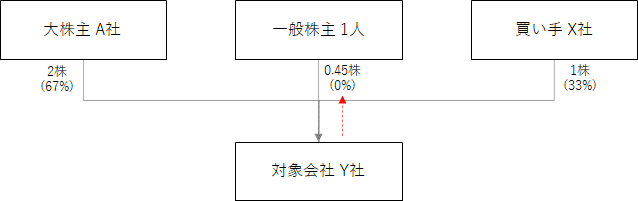

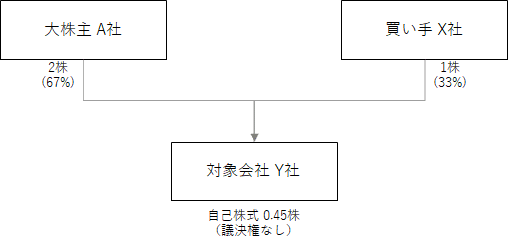

さて、上記までのスクイーズアウト手続きが無事に完了したと仮定すると、対象会社Y社は下記の株主構成になっています。

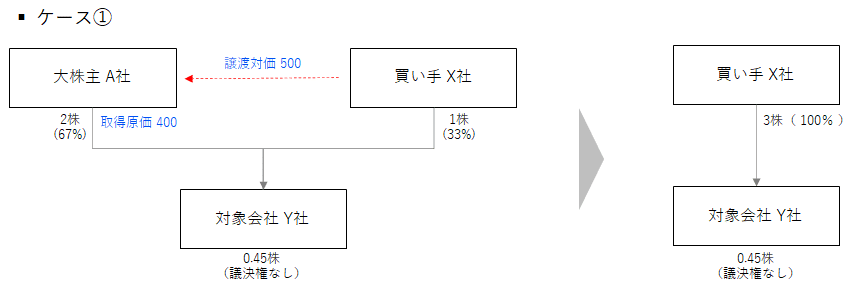

買い手X社は最終的にY社の株式を100%取得(完全子会社化)することが目的であるため、続いて大株主A社の持分全てを株式取得する場合を想定します(ケース①)。

前提として、A社が保有するY社株式の税務上の簿価(取得原価)を400とし、買い手X社がそれを500で取得し、譲渡益に対して法人税率30%で課税される場合を想定すると、A社は本件株式譲渡により、手取り470を手に入れることになります(譲渡対価500 - 法人税30(譲渡益100 × 法人税率30%)= 470)。

次に、本件TOBでも採用されている手法ですが、買い手X社がA社から株式を直接買い取るのではなく、対象会社Y社がA社から自己株式を取得することでX社とY社の完全親子関係を実現する方法も考えられます(ケース②)。

このストラクチャーを採用する主な目的は、税務上のメリットを獲得することにあります。

まず、法人株主(A社)が発行会社(Y社)に株式を譲渡(自己株式取得)する場合、法人株主は「譲渡対価 - 資本金等(持分に対応する部分)」に対してみなし配当課税が適用され、当該差額の受取配当金が認識されてしまうものの、下図のように法人株主の持分割合に応じて受取配当金は益金不算入となるため、法人株主が発行済株式の3分の1超を(通常は6か月間継続して)保有している場合には特段問題になりません。

| 分類 | 持分割合 | 益金不算入割合 |

| 完全子法人株式 | 100% | 100% |

| 関連法人株式 | 1/3超 | 100% ※対応する負債利子を除く |

| その他 | 5%超 | 50% |

| 非支配目的株式 | 5%以下 | 20% |

さらに、「取得価額 - 資本金等の額(持分に対応する部分)」については譲渡損として損金算入できるため、本来は認識される譲渡益分の所得が削減されたことに加え、当該譲渡損によるタックスメリットを享受することが出来ます。

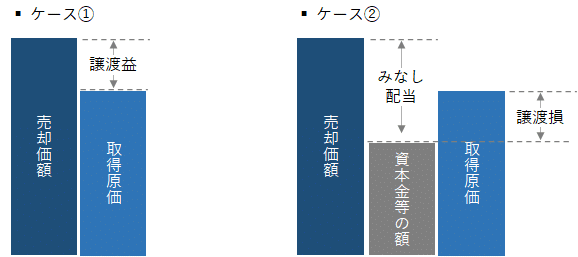

以上から、自己株取得によりみなし配当(益金不算入)と譲渡損(損金算入)が認識されますが、少し分かりにくいので両ケースで発生する損益のイメージを図示すると下記のようになります。

本件において具体的な数値例で考えてみると、下図のようにY社の資本金等の額を300(A社の持分に対応する分200)、その他の条件は上記のケースと同様(取得原価400、譲渡価額500、法人税率30%)とすると、A社の手取り額は560(税務メリット考慮後)となります。

みなし配当:譲渡価額500 - 資本金等の額200 = 300(Y社はA社の関連法人であり益金不算入)

譲渡損:取得原価400 - 資本金等の額200 = 200(他の所得と相殺することで、税額60の節税効果)

両者のケースを比較すると、ケース①で売却価額と取得原価の差額に発生していた譲渡益が、ケース②ではみなし配当(益金不算入)が生じた分だけ減少して譲渡損になっており、結果的に②の所得がみなし配当分だけ少なくなっています。

このようなメカニズムにより、②のストラクチャーを採用する方が、大株主A社の株式譲渡による手取り額は90だけ増加することになり、A社は大きな税務メリットを獲得できる可能性があります。

また、通常のM&Aディールでは高い価格提示は大きなアドバンテージになりますので、買い手A社としてもストラクチャーを工夫することで有利な交渉カードを手に入れることが出来るわけです。

なお、実際に各ストラクチャーを実行する際は、それぞれ下記の前提条件を満たす必要があり留意が必要です。

ケース①:X社は、A社から株式を取得するための資金が必要

ケース②:Y社は、自己株取得に対応した分配可能額と株式取得資金が必要

本件TOBでは、Y社(LIXILビバ)に自己株式取得資金が不足している場合にはX社(アークランドサカモト)から貸付けを行い、またY社(LIXILビバ)において自己株取得に対応した分配可能額が無い場合には、X社(アークランドサカモト)のみを引受人する第三者割当増資を実行した上で、分配可能額を確保するために減資する可能性があるとされています。

また、前述の通り本件TOBでは、上記のケースにおけるA社(LIXILグループ)が享受できる予定の税務メリット等を、少数株主からX社が取得する譲渡対価に上乗せしたこと(買い手X社が支払う総額は不変)もあり、最終的にTOBが合意に至ったことが説明されています。

実際に、本件TOBに関する2020年6月9日時点の開示資料上は、少数株主からの取得価格が2,600円なのに対し、LIXILグループからの取得価格は2,423円と大きな差が設けられていることが確認できます。

株式公開買付け(TOB)規制の概要

今回は上場会社に関連する金融商品取引法や有価証券上場規則等については触れませんでしたが、LIXILビバのTOB事例を参考にさせて頂きましたので、参考までにTOB規制(自己株TOBを除く)の概要について触れたいと思います。

TOB規制では、TOBを実施する主体(誰が実施するか)とTOB対象となる客体(上場株式等)を定め、規制対象となる行為(典型的には、市場外取引による1/3超の取得)及び規制対象外の行為を具体的に規定しています(下図参照)。

本件TOBは、TOB開始前では1%程度の持株比率であるアークランドサカモト(発行者以外)が、LIXILビバ(有価証券報告書提出義務会社である上場会社)の完全子会社化を目的に実施されるものであり、市場外取引を中心とした買い集め(TOBの対象取引)に拠らざるを得ないことから、当然にTOB規制の対象となります。

| 主体 | 発行者 以外 |

|

| 客体 | 株券等 |

|

| 行為 | 買付等 |

※実務上は、大株主と締結するTOB応募契約が、上記の予約・オプションに該当しないように留意が必要 |

| TOB 適用事由 |

|

|

| TOB 除外事由 |

|

最後に

今回はアークランドサカモトによるLIXILビバに対するTOBの事例を参考に、スクイーズアウトと自己株取得によるみなし配当課税の活用について触れてみました。

100%オーナー会社であれば単純な株式譲渡だけで済みますが、過去の従業員や不仲の親族等が株式を保有し続けているケースも相応にありますので、このような検討は実務においても多く発生しうるものです。完全子会社化を目指したM&Aを実施する場合などにご参考にして頂けますと幸いです。

今回も最後までお付き合いいただき有難うございました。

大隅 隆史

Takafumi Osumi

株式会社エンジット・ストラテジー 代表取締役

伊藤忠系総合研究所にて業務改善、ITコンサルティング及びエクイティ・ファイナンス等に従事した後、株式会社プルータス・コンサルティングにてファイナンシャル・アドバイザリー業務の他、ワラントや種類株式等の複雑な金融商品評価業務等に従事。その後、みずほキャピタルパートナーズ株式会社(現MCPパートナーズ株式会社)にてバイアウト投資、メザニン投資、経営支援、LBOローン審査(みずほ銀行出向)等に従事し、2019年より現職。多くのM&Aや資金調達、経営支援実績の他、金融商品評価に関する裁判案件など高度な独立第三者評価の実績も多数有する。

※ 当コラムの内容は個人的な見解であり、株式会社エンジット・ストラテジーとしての公式見解ではないことをお断り申し上げます。また、当コラムの内容、テキスト、画像等の無断転載・無断使用を固く禁じます。